发布日期:2024-10-16 21:40 点击次数:175

21世纪经济报道记者王峰 北京报道 高途(NYSE:GOTU)8月27日发布2024财年第二季度财报,实现超预期增长。

截止到2024年6月30日,高途在2024年第二季度营收10.1亿元,同比增长43.6%。超过了上季度末给出的最高9.28亿元的业绩指引,突显教培行业的强劲复苏势头。

今年是高途创立十周年。2014年,原新东方执行总裁陈向东创办高途的前身跟谁学,打造了一家国内头部在线教育公司。

跟谁学2019年上市时,陈向东曾向21世纪经济报道记者表示,跟谁学对标的是“线上版学而思”。彼时,学而思所属的好未来是全球市值最大的教育公司,但主要开展线下业务。

如今,经过不断调整,高途却越来越像陈向东的老东家新东方,不仅主营业务横跨青少年和大学生,而且发力直播带货和文旅。关键是,高途近年来招募多名新东方旧将,具备了原本没有的线下业务能力。

高途内部人士介绍,凭借着传统业务强劲的现金收入表现,未来几个季度高途仍将保持快速增长,有望冲击公司成立以来的年收入记录。但由于新业务仍处于投入期,成本和费用高企,导致利润波动且承压。

本季度,高途营收大涨43.6%的同时,净亏损扩大8倍至4.3亿元。8月27日美股收盘,高途股价跌落18.87%。

现金收入大涨

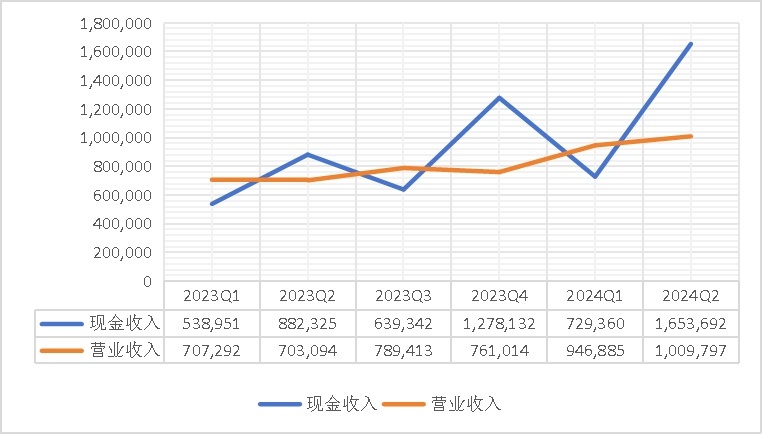

高途的年营收高峰是2021年的65.5亿元。但从2021年第三季度开始,营收便从上季度的22.3亿元腰斩至11.1亿元,此后连续6个季度同比负增长。

今年第二季度,高途营收10.1亿元,是2021年第四季度之后再次单季度超过10亿元,这一转折值得关注。

从2023年第二季度开始,高途营收复苏,开始由同比负增长转为增长,且涨势强劲,季度平均增速高达32%。

营收增长直接来自于现金收入增长。教育行业采取预收费制,收取的学费先记为现金收入,再随着课程交付转为营收。

高途的现金收入比营收提前一个季度复苏,2023年第一季度开始,同比大涨69.4%至5.4亿元,而同期营收仍然负增长2.4%。

近6个季度,高途现金收入平均增长45%,远超同期营收平均增速。而且,实际的增长曲线可能更为陡峭,今年第一季度财报显示,高途现金收入名义上同比增长35.3%,但扣除一次性影响后的可比增长实际超过70%。

扣除的一次性影响可能与业务调整有关,高途从上个季度关闭了某些课程。今年第二季度,高途现金收入16.5亿元,同比增长87.4%,增幅继续扩大,也将有力支撑未来几个季度的营收。

(研究局党支部)

上海YS公司是上海市奉贤区建筑防护材料生产和施工企业,参与招投标项目比较频繁,以往一直通过线下转账缴纳保证金或在银行开立全额保证金保函的方式参与投标。近期企业急需在短期内集中开立4笔投标保函,长达4个月的保证金占用将给企业造成较大的资金占用成本。借助鑫易保函微贷模式,企业在申请当天下午,即从上海农商银行取得投标保函,节约资金占用约25万元。

高途近六个季度收入变化 单位:千元人民币 来源:财报(下同)

高途的主营业务是学习服务,约贡献95%的收入。其中,面向青少年的非学科类培训和高中培训贡献约70%的收入。

值得注意的是,今年以来,教培行业复苏明显。高途这两项业务的现金收入保持了三位数增长。内部人士称,高速增长还将持续2024年全年。

这也是新东方的主营业务。新东方在截至2023年11月30日的2024财年第二季度,教育类新业务和其它保留的传统业务合计占营收的44%左右。教育类新业务主要是非学科培训、智能学习系统及设备,保留的传统业务主要是高中培训。

新东方的主营业务中,传统的出国考试培训、留学咨询、大学生考试培训占营收较大比例,合计约27%。

“双减”后,这些面向大学生和成人的教育业务也成为高途发力的重点,目前贡献约20%营收,但在收入规模方面,与新东方相比,高途仍望尘莫及。

高途的前身跟谁学是一个在线教育平台,曾吸引数十万教育机构和教师在上面授课,有些大学生和成人教育领域的教师后来转投高途,使得高途很早就具有相关业务基因。

但高途内部人士告诉21世纪经济报道,高途的大学生和成人教育业务品类繁多,比如新东方没有开设的公考、计算机培训等,很多品类耗费了资源,成长性却不佳。此后,高途削减了部分品类,聚焦于出国留学语言培训、考研培训、财经培训等与考试相关的业务。这个策略与新东方高度相似。

教育业务之外,直播带货业务高途佳品曾因董宇辉“小作文”事件收获“泼天富贵”,目前再次进入稳定期。不过,目前高途佳品没有并入上市公司体系。今年3月,高途注册了高途文旅商标,并已进入游学市场。

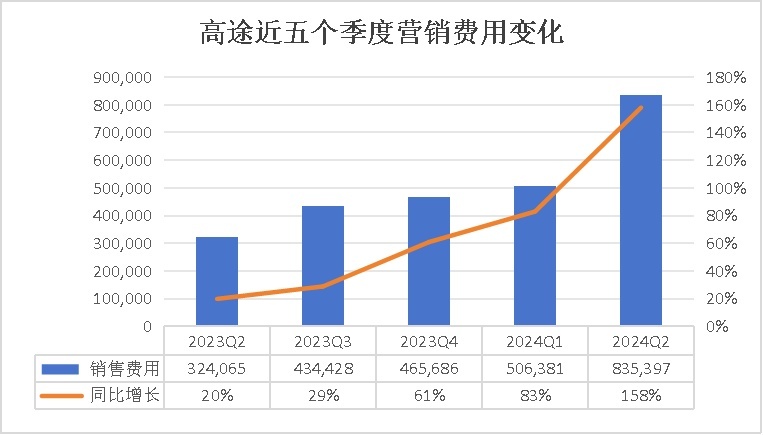

大手笔营销投入远超竞争对手

营收大幅增长,但今年第二季度,高途的亏损却让人大跌眼镜,净亏损高达4.3亿元,同比增加864.9%。这也是高途连续第四个季度亏损。

由于K12业务需求强劲,高途近来不断招聘教师,营业成本与日俱增。本季度,营业成本达3.1亿元,同比增长70%,本季度毛利率从去年同期的73.8%降至69%。

此外,高途已开展线下业务,在出国语言培训、青少年非学科类培训等领域,布局了线下小班课,这需要投入房屋场地和师资成本。产品结构也影响了整体毛利率。

比营业成本抬升更快的是运营费用。今年第二季度,高途的总运营费用高达11.6亿元,超过了营业收入,同比增加144%。

在当前的经济形势下,如此激进的费用投入在全行业中属于另类。

其中,营销费用为8.4亿元,同比增长158%;研发费用为1.6亿元,同比增长65%;管理费用为1.6亿元,同比增长209%。

以“营销费用/营业收入”这个指标为例,本季度高途为82.7%。而在最新的财季里,新东方为18.3%,好未来为29.6%。

“双减”前的在线教育营销大战里,高途被动迎战却敢于“烧钱”,最多时单季度营销费用投入超22亿元,比营业收入都要高。陈向东自己事后反思都认为“不正常”。

如今,或许是看到了K12业务的强劲需求,高途决定抢先投入获客,从而占得先发优势。不光是高途,新东方、好未来近两个季度都在加大投入力度,甚至开店数量超出原有计划,属于被市场推着走。

值得注意的是,相比于K12学科类培训,非学科类培训和高中培训的市场规模有限,因此竞争可能更加激烈,这也是高途大手笔发力营销获客的行业背景。

在扩张期,公司管理者更看重的是营销费用与现金收入的匹配度。上个季度,高途营销费用增长83%,可比现金收入增长超70%,被管理层认为“增长几乎在同一水平”。但本季度,高途营销费用增长158%,现金收入虽然大幅增长87%,但仍远远落后于营销费用增长,不能不引起警惕。

当然,高途的现金状况十分健康。本季度,在录得净亏损的情况下,高途的经营性现金流反而增长33.8%至3.9亿元,期末账上现金也增至41亿元。这让高途的扩张准备工作有很大余裕空间。

(编辑:陈洁)在线杠杆股票配资

Powered by 股市配资炒股平台_炒股配资平台申请_在线股票杠杆操盘 @2013-2022 RSS地图 HTML地图